목차

1. 만년 적자 탈출, 1분기 실적의 비밀

삼성중공업의 1분기 영업이익이 3천억 원을 돌파할 것이라는 전망이 나오며 시장의 이목이 쏠리고 있습니다. 이는 전년 대비 무려 176% 폭증한 수치로, 과거 저가 수주 물량의 그늘을 완전히 벗어났음을 의미합니다.

실적 견인의 핵심은 고수익 선종 위주의 체질 개선입니다. 특히 이윤이 높은 LNG 운반선 비중이 전체의 70%에 달하며 수익성을 든든하게 방어하고 있습니다. 이제는 '얼마나 많이 파느냐'보다 '얼마나 남기느냐'의 싸움에서 승리하고 있는 것입니다.

| 구분 | 2024년 1분기(추정) | 증감률 |

|---|---|---|

| 매출액 | 2조 9876억 원 | +17.9% |

| 영업이익 | 3,401억 원 | +176.1% |

2. 제2도크 재가동과 생산 체력 강화

증권가에서 삼성중공업의 현재 실적을 '본격적인 랠리의 시작'으로 보는 이유는 바로 2도크 재가동에 있습니다. 2분기부터 본격적으로 돌아갈 2도크는 추가적인 설비 투자 없이도 연간 4~5척의 선박을 추가 생산할 수 있는 강력한 무기입니다.

본격적인 랠리를 앞둔 숨 고르기 구간이라는 평가가 지배적입니다. 생산 캐파(Capacity)의 확장은 곧 매출의 질적인 성장으로 직결됩니다.

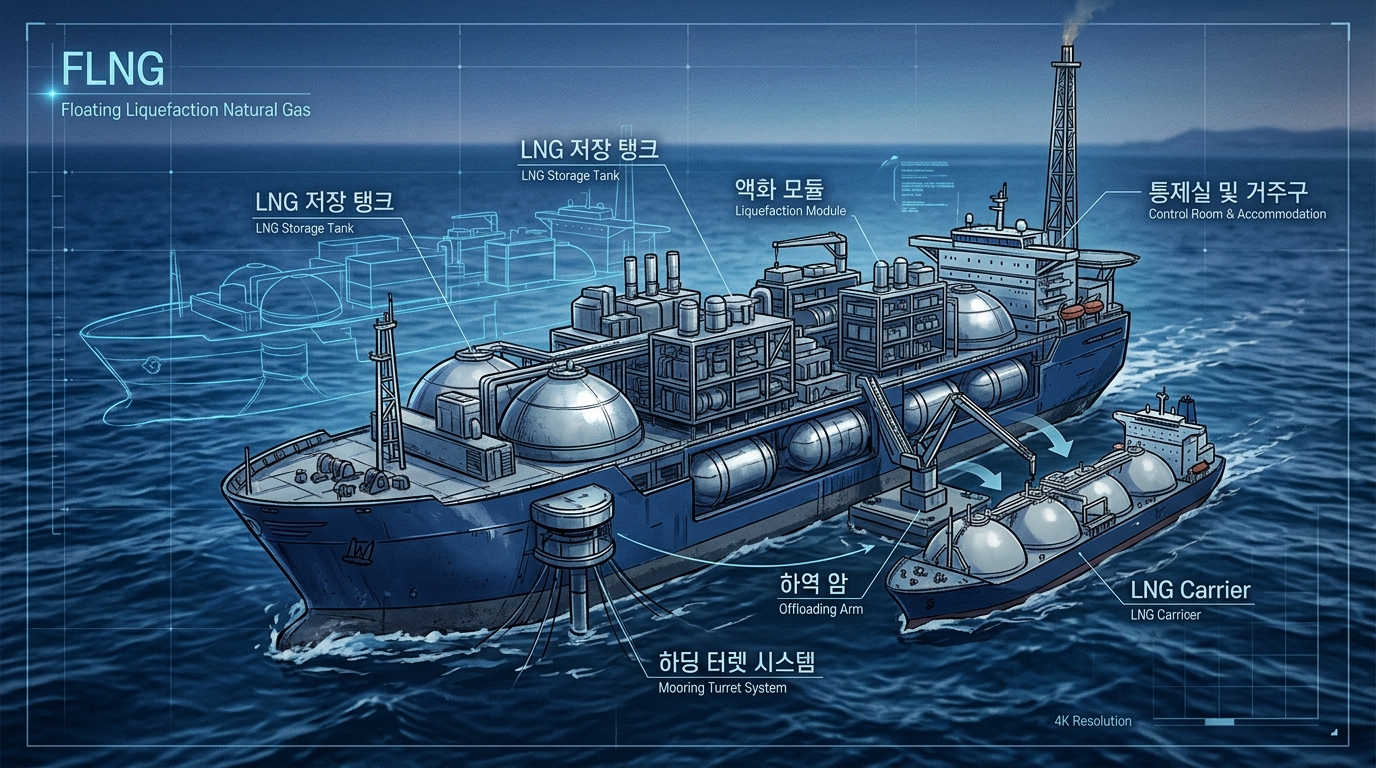

3. 신성장 동력: 美 군함 MRO와 FLNG 경쟁력

삼성중공업은 전통적인 상선을 넘어 미국 해군의 군함 MRO(유지·보수·운영) 사업이라는 새로운 캐시카우를 발굴했습니다. 이미 개념 설계를 수주하며 방산 시장 진출의 발판을 마련했습니다.

또한, 세계 최고 수준의 FLNG(부유식 액화천연가스 생산설비) 건조 기술은 삼성중공업만의 독보적인 강점입니다. 다만 델핀 FLNG 프로젝트의 계약 지연과 같은 외부 리스크는 항상 세심하게 살펴야 할 요소입니다.

4. 기술적 분석: 주가 추세와 향후 대응 전략

최근 삼성중공업 주가는 이동평균선 정배열을 만들며 탄탄한 상승세를 보여주고 있습니다. 특히 3만 4,000원 대의 주요 저항선을 돌파하며 추가 상승 여력을 확보했습니다.

다만 단기 급등에 따른 차익 실현 물량이 나올 수 있으므로, 무리한 추격 매수보다는 눌림목 구간에서의 분할 매수 전략이 유효해 보입니다. 외국인과 기관의 수급 흐름을 면밀히 관찰하는 것이 무엇보다 중요합니다.

자주 묻는 질문

Q1. 1분기 실적 개선의 가장 큰 이유는?

과거 저가 수주 물량이 소진되고, 2022년 이후 수주한 고마진 LNG 운반선 물량이 매출로 본격 반영되기 시작했기 때문입니다.

Q2. 주가 상승의 핵심 모멘텀은 무엇인가요?

2분기 2도크 재가동에 따른 생산 효율 극대화와 미국 군함 MRO 사업 등 신규 사업의 가시화가 주가를 견인하고 있습니다.

Q3. 주의해야 할 리스크가 있다면?

델핀 FLNG 프로젝트와 같은 해양 플랜트 수주 일정의 지연 가능성을 고려해야 하며, 단기 급등에 따른 기술적 조정 가능성도 유의해야 합니다.

참고문헌

- 연합인포맥스 & 아시아경제삼성중공업 분기 실적 추정 및 조선업 시장 전망

- 메리츠·키움·NH투자증권 리포트조선 섹터 분석 및 목표주가 추이